史上最高値を更新し続ける米国株への注目度がますます高まっています。

米国市場は2020年2月末にはコロナショックによる大幅下落を経験したものの、3月後半より反発に転じ、その後上昇を続け6月にはNASDAQ100、8月にはS&P500、11月にはダウ平均が次々にコロナショック前の最高値を更新し、史上最高値をマーク、2021年にはいってからもさらに高値を更新しつづけるなど、その力強い上昇基調から昨今では投資先としての人気を博している状況です。なぜそこまで人気が高まるのか?その一つの理由は突出した高い企業成長に裏打ちされた投資収益の高さです。

米国株投資を代表する

NASDAQ100、ダウ平均、S&P500の

過去30年間のパフォーマンスを

見てみよう!

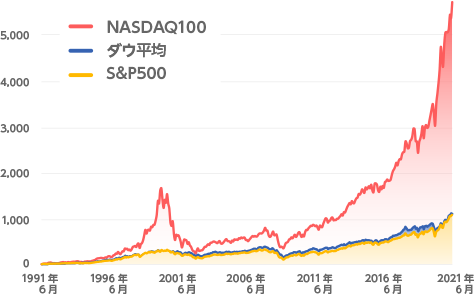

グラフは「過去30年の米国主要株価指数の推移」、1991年6月末を100として指数化

出所:Bloombergのデータを基にPayPayアセットマネジメント株式会社が作成。

※期間:1991年6月末~2021年6月末(月次データ)、配当なし、米ドルベース

※上記のグラフはあくまでも過去の実績であり、将来のパフォーマンスを示唆または保証するものではありません。

NASDAQ100は約57倍、

ダウ平均、S&P500は約12倍上昇

いずれの指数も過去30年一貫して右肩あがりというわけではありませんが、上昇と下落を繰り返しながらも長期的には1991年6月末と2021年6月末を比較すると、NASDAQ100では約57倍、ダウ平均、S&P500では約12倍に上昇してきたことがわかります。

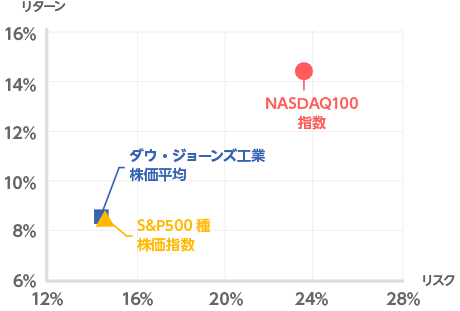

リターンとリスクは表裏一体の関係

右記上記はリターンとリスクのグラフです。いずれも高いリターンを誇る指数ですが、投資にはかならずリターンとともにリスクも表裏一体の関係としてあります。リスクとはリターンの振れ幅を意味し、短期的には高いリターンを享受することもあれば急落に見舞われる恐れもあることを意味します。リスクに見合った高いリターンを享受するためには、長期的な目線での投資が重要です。

グラフは「各指数の年率換算のリスクリターン」

出所:Bloombergのデータを基にPayPayアセットマネジメント株式会社が作成。

※期間:1991年6月末~2021年6月末(月次データ)、配当なし、米ドルベース

※上記のグラフはあくまでも過去の実績であり、将来のパフォーマンスを示唆または保証するものではありません。

リスクがあるとはいえ、長期的な資産形成をしていくうえではこの米国株投資のリターンは大きなメリットではないでしょうか。この3つの指数についてそれぞれの特徴やデータを見ていきましょう!

NASDAQ100、ダウ平均、

S&P500の特徴

-

NASDAQ100

ナスダックは世界最大の新興企業(ベンチャー)向け株式市場であり、「NASDAQ100」指数は、その中から選出された流動性が高く、時価総額が大きい100社(金融業を除く)に連動する指数です。アップル、アマゾン、グーグルなど世界的な技術・サービスのプラットフォーマーがその代表的な銘柄となっており、ナスダック全市場の時価総額の約70%をこの100社で占めています。

-

ダウ平均

ダウ平均はS&P500に選出された企業の中から、企業の成長性や投資家の関心の高さなど定性的な指標により選出された30社により構成される単純平均株価指数です。組み入れ銘柄の中には「米国産業の代表30社」ともいえるアップル、ゴールドマンサックス、マクドナルド、ビザなどの世界に事業を展開する米国籍の優良大型企業があります。株価が高いほど高い比率で組み込まれる仕組みであることや構成銘柄が30銘柄と少ないことから、上位組み入れ銘柄のパフォーマンスの影響を受けやすい特徴があります。

-

S&P500

S&P500は主に米国株式市場のニューヨーク証券取引所とナスダックに上場する米国企業のうち500銘柄から構成されています。採用基準は時価総額が61億ドル以上、4四半期連読で黒字を維持、発行株式の流動性が高い(浮動株が発行株式総数の50%以上)企業となっており、セクター(業種)バランスを加味した上で選出されます。現在米国の株式市場の時価総額の8割をカバーしていることから、S&P500はおおまかに捉えると米国株式市場(米国経済)全体に連動している株価指数と言えます。

特徴一覧

それぞれの指数について特徴を簡単にまとめてみました。銘柄数や規模、対象など、同じ米国株式を対象とした指数でもかなり違いがあることがわかります。

表は「米国主要株価指数の項目別比較」

*銘柄数は概数

**1972年に設立された世界初の電子株式取引所

出所:Bloomberg、指数各社のHPデータを基にPayPayアセットマネジメント株式会社が作成。

※2021年6月末時点

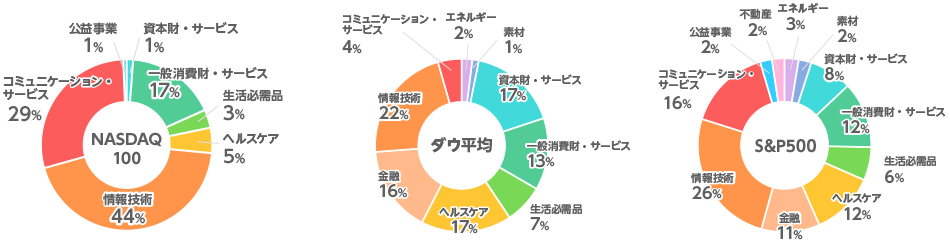

それぞれの指数にどんな業種の

どんな銘柄が入っているのか?

現在の米国の産業構造を反映してどの指数でも情報技術、コミュニケーション・サービスの割合が高くなっていますが、特にNASDAQ100の業種別時価総額比率では顕著で、両業種で73%をも占めていることがわかります。また、NASDAQ100には金融は含まれておらず、2021年6月末時点ではエネルギー、素材、不動産などの業種の比率もゼロになっております。

ダウ平均は金融、ヘルスケア、資本財・サービス(製造業)が多く、相対的に比率の高い資本財・サービスにはキャタピラー、ボーイングなどが含まれます。

S&P500は工業株400種、運輸株20種、公共株40種、金融株40種で構成され、他2指数と比較すると選出基準にもあるとおり、業種が分散されていることが特徴です。

グラフは「米国主要株価指数の構成銘柄の業種別時価総額比率」

出所:Bloombergのデータを基にPayPayアセットマネジメント株式会社が作成。

※2021年6月末時点

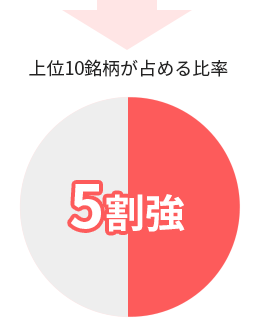

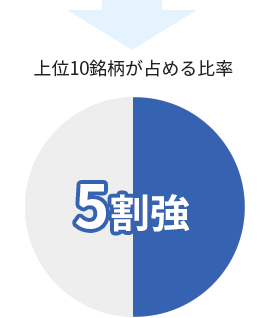

次の表では指数を構成する銘柄を構成比率が高い順に並べてみました。

これをみるとダウ平均のみが大きく異なってることがわかりますが、これは算出方法の違いによるもので、ダウ平均の構成銘柄が株価が高いほど組み入れ比率が上がる(単純平均株価指数)一方、NASDAQ100とS&P500は時価総額が高いほど組み入れ比率が上がるよう計算されているためです(時価総額指数)。

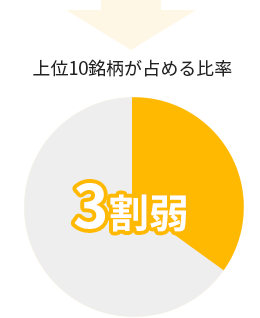

NASDAQ100とS&P500の上位10銘柄の違いは金融系の企業がS&P500に含まれているだけでほとんど違いがありませんが、NASDAQ100の上位10銘柄の合計比率は50%以上、一方S&P500の上位10銘柄の合計比率は27%あまりと「偏り」に差があります。

出所:Bloomberg、指数各社HPのデータを基にPayPayアセットマネジメント株式会社が作成。

表は「米国主要株価指数の組み入れ上位10銘柄」

※2021年6月末時点

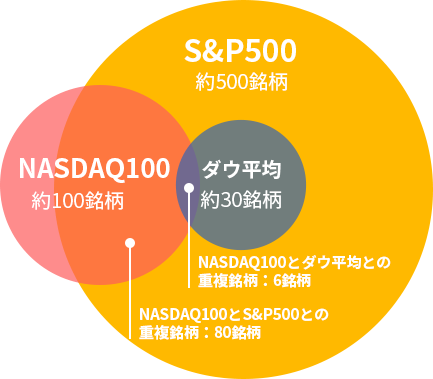

NASDAQ100は約100銘柄、ダウ平均は約30銘柄、S&P500は約500銘柄から構成されていますが、それぞれ重複はないのでしょうか?

重複銘柄数を図にあらわすと以下のようになり、NASDAQ100は約8割、ダウ平均は全銘柄がS&P500と重複していることがわかります。

なお、この3指数に共通している銘柄としてはマイクロソフト、インテル、アップル(2021年6月末時点)などがあります。

図は「S&P500、ダウ平均、NASDAQ100の重複銘柄数」

出所:Bloombergのデータを基にPayPayアセットマネジメント株式会社が作成。

※2021年6月末時点

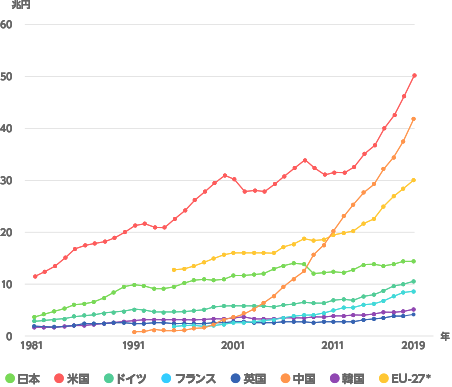

研究開発費からみる成長性

グラフは「主要国における企業部門の研究開発費の推移 名目額(購買力平価換算)」

*EU27か国

出所:文部科学省 科学技術・学術制作研究所、化学技術指標2021、調査資料-311、2021年8月

米国の企業部門は前年比8.9%増の約50兆円

未来に向けた持続的成長のためには、研究開発費への積極的な投資が重要といわれています。

左記上記のグラフは科学技術・学術政策研究所(NISTEP)が2021年8月10日に公開した、世界各国における科学技術の研究開発費用の企業部門の調査結果で、米国は2019年度は前年比8.9%増の約50兆円。

過去30年の推移をみてみると、中国の猛追はあるものの、米国が常に1位を独走し続けており、世界の研究開発のリーダーであることは間違いありません。

売上の多くを次の成長のための

研究開発費として投じている

では、各指数の構成銘柄の研究開発費はどうなっているでしょうか?

現在の米国経済の主要産業である情報技術、コミュニケーション・サービスの割合が多いNASDAQ100とS&P500に絞って、構成銘柄における研究開発費を比較してみました。

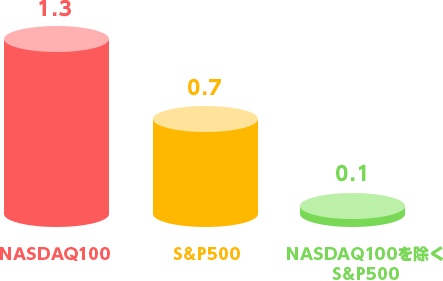

それぞれの構成銘柄の2020年の年間平均研究開発費の額をみるとNASDAQ100に含まれる企業では1.3兆円と、研究開発費が相対的に高いことがわかります。

これらの企業では売上に対する研究開発費の割合も高く、売上の多くを次の成長のための研究開発費として投じて、新たなサービス・商品を生み出し、さらに新たな売上をもたらすという好循環がうまれています。

グラフは「各指数の企業一社当たりの年間研究開発費(単位:兆円)」

出所:NASDAQからのデータを基にPayPayアセットマネジメント株式会社が作成。

※2020年年間

破壊的イノベーション技術からみる成長性

「企業の成長」に関してよく語られていることとして、既存事業での改善や繰り返しの積み重ねから生まれる連続的な成長と、まったく別の技術や切り口でのイノベーションによる非連続的な成長の2つがあるといわれています。かつて、イノベーション研究者であるヨーゼフ・シュンペーターが主著「経済発展の理論」のなかで「いくら馬車をつらねても決して鉄道はできなかった」と書いているように、時代が変わるポイントには、非連続的なイノベーションによる成長がみられることが多いのです。

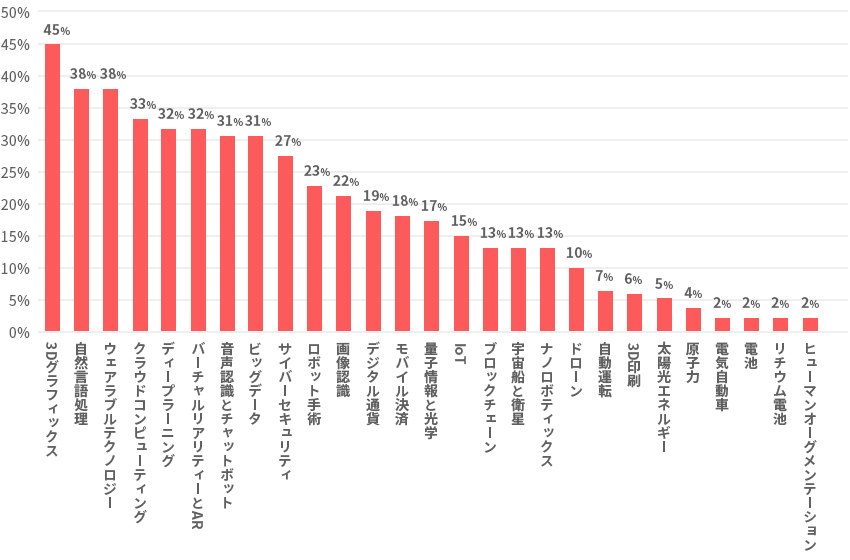

このような非連続的なイノベーションをもたらすものの1つとして、破壊的イノベーション技術として知られている技術領域があります。

以下の図はそのような技術の特許がNASDAQ100構成銘柄の企業によって、どれぐらい申請されているかの割合を表したグラフです。

グラフは「NASDAQ100企業が持つ破壊的技術の比率」

出所:NASDAQ(2021年6月末時点)、Yewno(2021年5月末時点)のデータを基にPayPayアセットマネジメント株式会社が作成。

※申請されている技術関連特許のうち、NASDAQ100 企業が占める割合を示している。例えばディープラーニング関連特許において、NASDAQ100企業は32%を占めている。

耳慣れない名前もあるかもしれませんが、例えば、高精細・高品質3Dグラフィックス技術は最新のパソコンやゲームに不可欠な技術ですし、自然言語処理技術はAIアシスタントやスマートスピーカー、翻訳、検索サービスなどに広く利用され、すでに現代社会の根幹技術となっています。

また行動様式や健康状態などのアクティビティトラッキングに利用されるウェアラブル技術は、コロナ禍での予防医療への意識の高まりなどを背景に市場を拡大し、2020年から2030年にかけて年率15%を超える勢いで成長する見込みであるといわれていますし、自動運転、ブロックチェーン、ヒューマンオーグメンテーション(人間拡張)等、今後さらに利用の拡大が見込まれている技術が、この中に多く含まれています。

このような破壊的イノベーション技術は、ある転換点で、既存技術から異なる技術へと非連続にシフトする性質があることから、研究当初は売上が見込めないものも多くあります。ただ、中長期の視点でみれば、ここであげたような特許技術を持つ企業は、さらに重要性を増し、世界の経済成長をけん引していくことが期待されているのです。

NASDAQ100、ダウ平均、

S&P500の積立シミュレーション

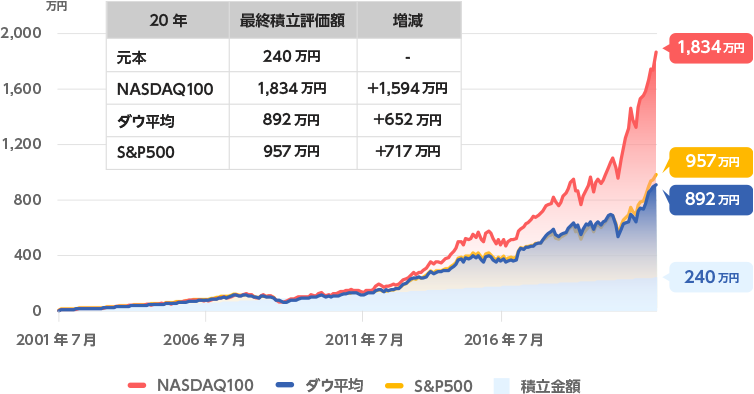

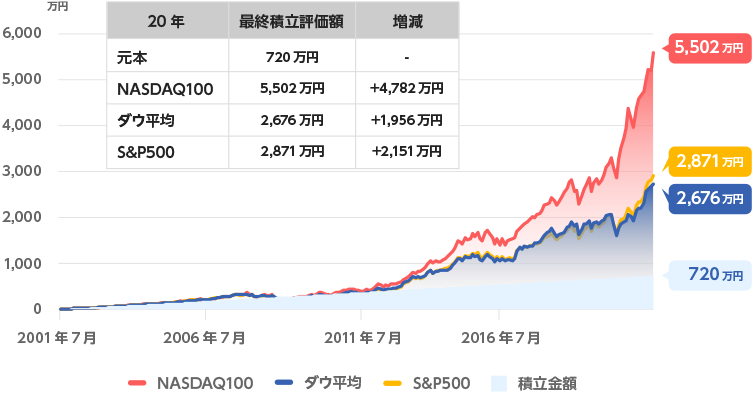

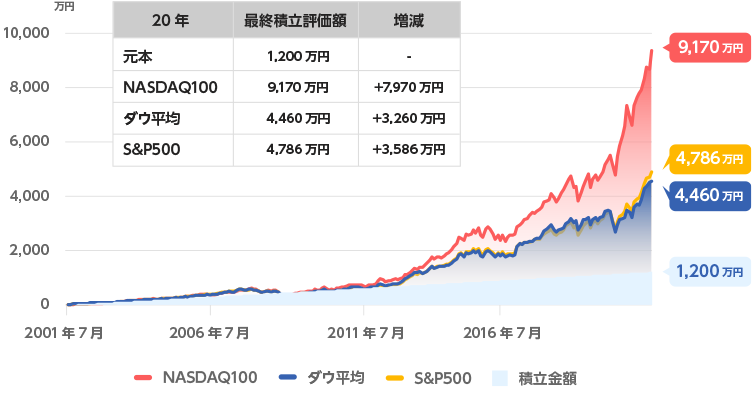

この3つの指数に連動するインデックスファンドを20年前に毎月1万円、3万円、5万円で積立購入した場合のシミュレーションです。

米国株式市場の停滞や急落をうけて積立金額を割りこむ場面もありましたが、さらに長期で保有し続けることでどのインデックスファンドを購入した際でも、大きく積立金額を上回っていることがわかります。

-

過去20年 毎月1万円

出所:Bloombergのデータを基にPayPayアセットマネジメント株式会社が作成。

※期間:2001年6月末~2021年6月末(月次データ)、各指数積立評価額は配当あり、円ベースで計算。

※上記のグラフはあくまでも過去のデータを用いた検証結果であり、将来のパフォーマンスを示唆または保証するものではありません。運用管理費用、税金、手数料等を考慮しておりませんので、投資家の皆様の実際の投資成果とは異なります。

-

過去20年 毎月3万円

出所:Bloombergのデータを基にPayPayアセットマネジメント株式会社が作成。

※期間:2001年6月末~2021年6月末(月次データ)、各指数積立評価額は配当あり、円ベースで計算。

※上記のグラフはあくまでも過去のデータを用いた検証結果であり、将来のパフォーマンスを示唆または保証するものではありません。運用管理費用、税金、手数料等を考慮しておりませんので、投資家の皆様の実際の投資成果とは異なります。

-

過去20年 毎月5万円

出所:Bloombergのデータを基にPayPayアセットマネジメント株式会社が作成。

※期間:2001年6月末~2021年6月末(月次データ)、各指数積立評価額は配当あり、円ベースで計算。

※上記のグラフはあくまでも過去のデータを用いた検証結果であり、将来のパフォーマンスを示唆または保証するものではありません。運用管理費用、税金、手数料等を考慮しておりませんので、投資家の皆様の実際の投資成果とは異なります。

まとめ

- ・米国株式市場は過去20年に上下動を繰り返しながらも、堅調な企業収益と高い企業成長に支えられ、主要3指標は高いリターンを生み出してきました。

- ・長期的には高いリターンとは言え、短期的な価格変動リスクが高いことも認識しておく必要があります。

- ・長期・積立・分散による資産形成の組み立ての一つとして、米国株式インデックス投資も有効な手段でしょう。