投資にこんなイメージを持っていませんか?

PayPay投信インデックスファンドシリーズに

お任せください

長期・分散投資を

お勧めしてます!

日本の代表企業にまるごと投資する!

日経225インデックスに投資をしてみるとこんなにおトクに!?

-

1日100円積立を10年すると?*1

少額でもこれだけ利益が!

-

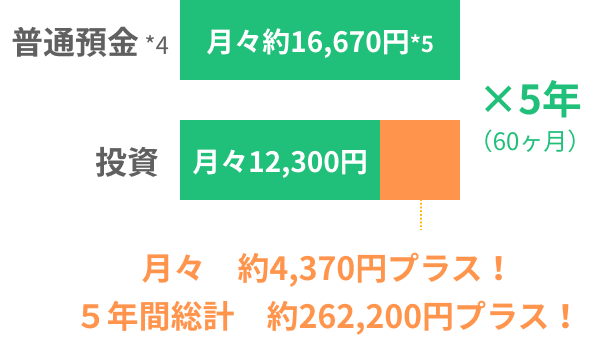

5年で100万円を貯めようとすると?*2

普通預金*4よりもおトク!

-

手元の10万円を10年投資したら?*3

普通預金との差は歴然!

米国株式で運用した場合どれくらい増えるの?さらに増える?など、もっと知りたい方

- *1 当社設定・運用のPayPay投信 日経225インデックスに2011年11月から2021年10月に毎月3,000円の積立投資を行った場合の運用成果となります。

- *2 当社設定・運用のPayPay投信 日経225インデックスに2016年11月から2021年10月に毎月12,300円の積立投資を行った場合の運用成果となります。

- *3 当社設定・運用のPayPay投信 日経225インデックスで2011年11月に100,000円を投資し、2021年10月まで運用をした結果となります。

- *4 普通預金の金利を年0.001%として計算した結果です。

- *5 計算結果の1円単位を四捨五入しています。

- *1~3 当ファンドは2021年3月8日設定のファンドであり、設定前の期間についてはシミュレーションとなります。あくまでも過去のデータを用いた検証結果であり、将来のパフォーマンスを示唆または保証するものではありません。運用管理費用、税金、手数料等を考慮しておりませんので、投資家の皆様の実際の投資成果とは異なります。

投資信託ってこんなに便利!

-

少額から始められる

月々100円~500円で積立投資*6

-

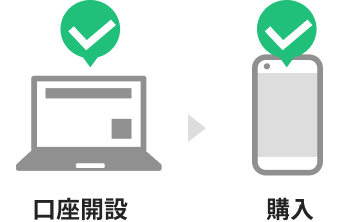

ネットでかんたんに始められる*6

*6 販売会社により異なります。詳しくは販売会社のHPをご覧いただき確認いただくか、お問い合わせをお願い致します。

PayPay投信インデックスファンドシリーズは

こんなにいいとこ取り!

-

低コスト

-

購入時手数料0円

-

Yahoo! JAPANやPayPayで

おなじみのソフトバンクグループの資産運用会社です!

いいとこどりのPayPay投信

インデックスファンドシリーズ

あなた好みの投資先を

見つけよう!

-

日本の代表企業に

まるごと投資してみたい!

-

アメリカの代表企業に

まるごと投資をしてみたい!

-

世界をリードする先端技術を

持つ企業にまるごと投資をしてみたい!

-

アメリカのグローバル企業など約600銘柄にまるごと投資ができる!

どこで買えるの?

販売会社一覧

PayPay投信インデックスファンドシリーズはこちらの販売会社にてご購入いただけます

- PayPay投信 日経225インデックス

- PayPay投信 NYダウインデックス

- PayPay投信 NASDAQ100インデックス

- PayPay投信 米国株式インデックス

-

-

※インターネット販売のみ

-

ご購入には、銀行でご購入される場合は投資信託口座、証券会社でご購入される場合は証券総合口座が必要となります。またNISA(少額投資非課税制度)をご利用になるには、NISA口座を開設する必要があります。

詳しくは、上記の販売会社へ(外部サイトへリンクします)

よくある質問

FAQ

- Qファンドってなに?投資信託ってなに?

- A

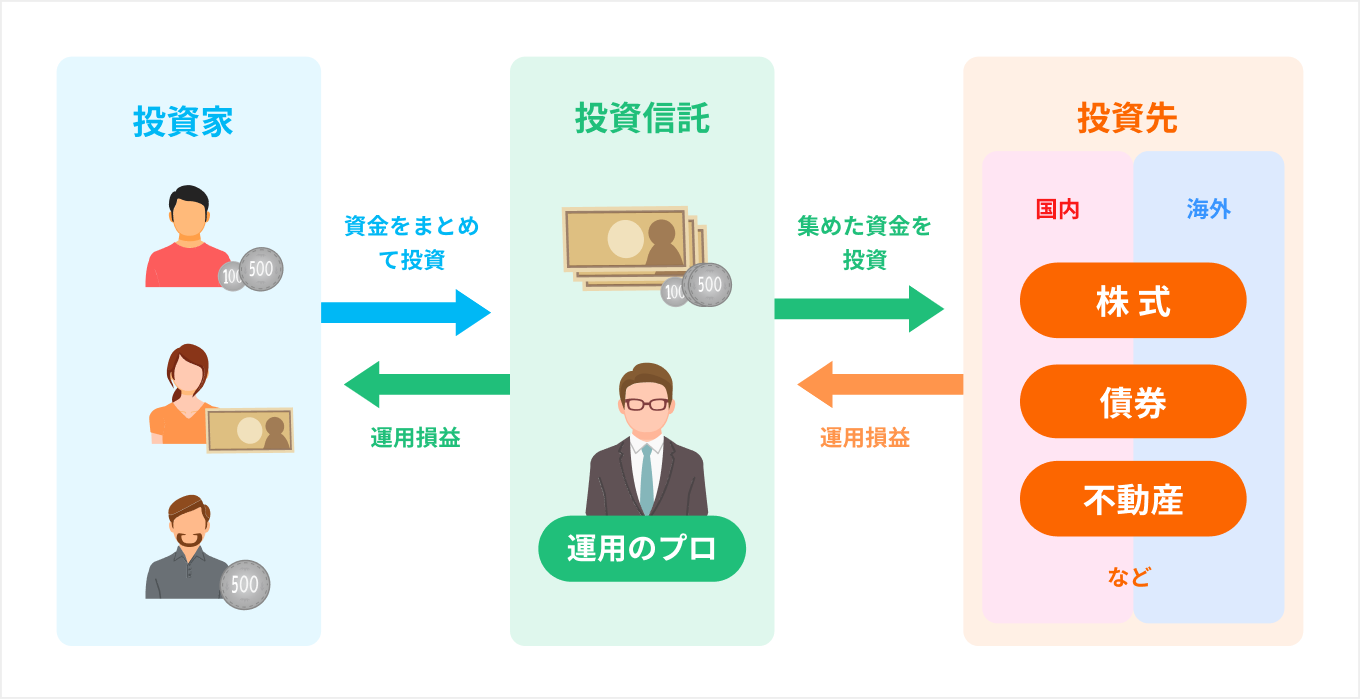

ファンドとは複数のお金を増やしたい人(投資家)から集めたお金を投資の専門家(ここでは当社(PayPayアセットマネジメント)をさします)が運用して、得られた利益を投資家に分配する仕組みの金融商品のことです。

なお、投資家というと何十万、何百万も投資をしているイメージがあるかもしれませんが、100円でも株式や投資信託等に投資をしていたら立派な「投資家」です。

また、投資信託はファンドの1つで、投資に詳しくない一般投資家でも安心して投資できるよう、金融庁の厳しい監督の下で運営されています。

- Q基準価額ってなに?基準価額は高い方が良いの?

- A

投資信託の「値段」のことで、株式でいう「株価」のことです。投資信託に組み入れられる株式や債券等の価格が毎日変わるため、基準価額も日々(ファンド休業日を除く)変動します。

基準価額は「高い方が良い」ということを聞いたことがある方もいるかもしれませんが、基準価額は設定後の市場の動きに応じて変動するためタイミング次第で高い、安いが決まってしまうことが多いものです。また、分配金を出す投資信託か否か、によっても変わってきます。基準価額の高低ではなく、どれくらい収益(率)が出ているのか、どういった運用なのか、ということを見ていき投資信託を選ぶとよいでしょう。 - Q投資信託にかかる購入費用・保有する際の費用について教えてください。

- A

購入、保有する際にかかる費用の一部を解説します。

※下記以外にも手数料や費用負担が発生します。- (1)購入時手数料(買うときのみ)

最近はノーロードといって手数料のかからない商品も多くあり、PayPay投信インデックスファンドシリーズはすべて手数料無料となっています。

- (2)信託報酬(投資している間、投資信託を保有している期間)

投資信託に関わる会社(※)に間接的に支払われる費用で、多くは年率で表され、割合も0.0X%~3.X%まで幅があります。

(※)販売会社、運用会社(委託会社)、受託会社が該当します。 - (3)信託財産留保額(売るとき)

投資信託を換金(解約)した時に発生する費用で、一般的には0.2~0.3%となりますが、PayPay投信インデックスファンドシリーズのように信託財産留保額そのものを導入していないものもあります。

- (1)購入時手数料(買うときのみ)

- Qみんなどれくらい投資をしていますか?

- A

2023年9月末時点のつみたてNISAの口座数は約623万口座、2023年1月~9月末までの9カ月の合計買付額は約8,869億円です(※)。つみたてNISAは1人1口座ですから、1人1ヵ月あたり約15,828円ずつ投資している計算です。

また、2024年より新しいNISAがはじまり、年間非課税枠は拡大しています。新しいNISAについての詳細は金融庁のHPで確認してみてください。※日本証券業協会 2023年12月公表 証券会社におけるNISA口座開設・利用状況(四半期調査)

- Q怪しくないですか?

- A

PayPay投信インデックスファンドシリーズを含む投資信託、なかでも銀行や証券会社で販売されている投資信託商品は、それぞれの販売会社でしっかりと評価をされたものです。また、投資に詳しくない人でも安心して投資できるように「金融商品取引法」という法律で細かく規定されており、投資家の保護が図られています。なお、運用・販売等を行うためには財務局への届け出が必要となっており、当局によって厳しく監督されています。

- Q損をしないでしょうか?

- A

投資信託を含む金融商品のリスクとはリターンの振れ幅があることを指し、商品ごとに振れ幅が違えども、リターンがマイナスになる=元本を割ることはありえます。

リスクの要因としては、価格変動リスク、為替変動リスク、信用リスク、金利変動リスク、カントリー・リスク、流動性リスクなどがあり、ここに記載以外にも複数のリスクがあります。個別の投資信託のリスクは目論見書や販売用資料などでご確認できます。 - Qいつでもやめられますか?(いつでも解約できますか?)

- A

PayPay投信インデックスファンドシリーズはいつでもやめられる(解約できる)商品です。(ファンド休業日を除きます。)投資信託の中には途中で解約ができないものや、解約をするときに手数料のかかるものがあります。購入時には目論見書を確認しましょう。